Jorge Colina,

Economista de IDESA

LA CAÍDA DEL FINANCIAMIENTO SOCIAL DE LA SALUD EN ARGENTINA

Un lugar común es la afirmación que el sistema de salud necesita más plata. Una mirada retrospectiva ayuda a ver que el problema pasó a ser estructural en el 2018 y desde entonces no se recupera. Esto muestra que ordenar el PMO es tan urgente como imprescindible.

Los recursos sociales en salud en Argentina

El sistema social en salud en Argentina está constituido por dos grandes mecanismos institucionales. Uno es la seguridad social cuya características distintiva es que se financia con aportes de salario y la afiliación es contributiva y el otro es el sistema público de salud cuya financiación es con presupuesto del Estado y la afiliación es no contributiva. Entre ambos aportan entre 5% y 6% del PBI para salud.

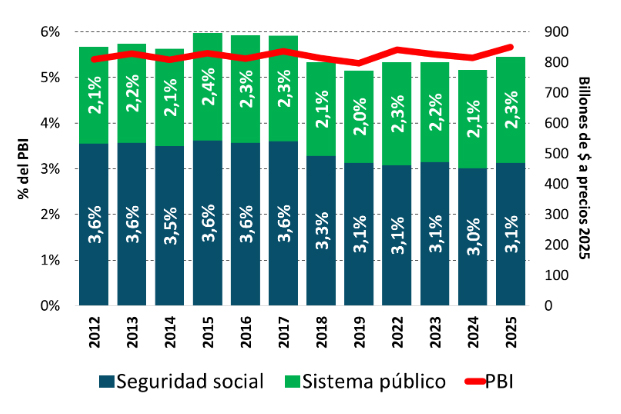

A partir del año 2018 que se desata la actual crisis inflacionaria los recursos se vieron sensiblemente menguados producto de la desvalorización en términos reales de los ingresos de la población. En el Gráfico 1 se presenta la evolución desde el año 2012 de los recursos de la seguridad social y de los sistemas públicos de salud medidos en porcentajes del PBI y la evolución del PBI medido en billones de pesos a precios del 2025. Se toma como año de inicio al 2012 porque es el último de crecimiento económico luego de la gran bonanza internacional de comienzos del Siglo XXI. Se excluyen los años 2020 y 2021 por ser extraordinarios a raíz del covid.

Gráfico 1. Recursos sociales en salud y PBI de Argentina

Fuente: elaboración propia en base a ARCA, PAMI y Ministerio de Economía

Como puede observarse, el PBI se mantuvo estancado en alrededor de 850 billones de pesos que es el valor que tuvo en el 2025. Es decir, la Argentina es una economía estancada. Hasta el 2017, entre la seguridad social y los sistemas públicos de salud aportaban 6% del PBI al financiamiento de la salud. A partir del 2018 los recursos están más cerca del 5% del PBI. La caída ha sido sostenida en la seguridad social que desde un nivel de 3,6% del PBI ahora se ubica más cerca de 3% del PBI. Téngase presente que 0,6% del PBI (que es lo que perdió la seguridad social) no es un número desechable. Se trata de 5 billones de pesos o 3.700 millones de dólares. Esta es la magnitud de la caída en el financiamiento de los recursos para salud de la seguridad social. Por el lado de los recursos públicos para salud la caída no habría sido tan pronunciada y posiblemente se esté recuperando en el 2025 acercándose a un nivel de 2,3% del PBI que sería su nivel histórico.

Los recursos de la seguridad social

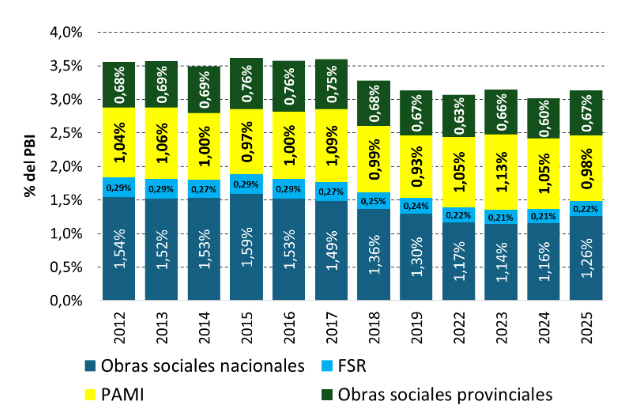

Para analizar con alguna mayor profundidad la dinámica de los recursos de la seguridad social sirve trazar la apertura según los distintos subsistemas: obras sociales nacionales y su Fondo Solidario de Redistribución (FSR), PAMI y las obras sociales provinciales. Cabe señalar que para el caso de los dos primeros subsistemas las fuentes son sólidas dado que se trata de la recaudación obtenida por ARCA para las obras sociales nacionales y las ejecuciones presupuestarias para PAMI, en cambio, para el caso de las obras sociales provinciales se trata de una estimación hecha en base a la masa salarial de los empleados públicos provinciales multiplicada por 9% como aproximación a una alícuota promedio de las obras sociales provinciales. Los datos se presentan en el Gráfico 2.

Gráfico 2. Recursos de la seguridad social por tipo de obra social

Fuente: elaboración propia en base a ARCA, PAMI y Ministerio de Economía

Como puede observarse, la mayor pérdida a partir del 2018 la sufrieron las obras sociales nacionales que de recaudar algo más de 1,5% del PBI pasaron a 1,14% – 1,16% del PBI entre el 2023 – 2024 observándose una leve recuperación en el 2025 que subió a 1,26% del PBI. Un aumento de 0,1% del PBI equivale a 850 mil millones de pesos lo que representa un oxígeno no deleznable luego de dos años difíciles como fueron 2023-2024. La razón del aumento es por recuperación del salario real y el aumento del tope de aportes salariales por encima de la inflación. Obviamente que similar caída tuvo el FSR que equivale al 15% del total de aportes y contribuciones para obra social nacional; fondo que está siendo utilizado crecientemente para los servicios asistenciales de la discapacidad y que ya estaría encontrando su límite.

Similar caída se observa en la estimación hecha para los recursos con destino a las obras sociales provinciales. A partir del 2018 cae por licuación por inflación del salario real de los empleados públicos provinciales con un momento crítico en el 2024 donde hubo fuertes ajustes en las arcas provinciales por derivación del ajuste nacional y recuperación en el 2025 por leve recomposición salarial respecto al 2024 pasado lo peor del proceso inflacionario.

En el caso del PAMI, en cambio, su financiamiento fue bastante estable oscilando en alrededor del 1% del PBI. Se observa cómo el financiamiento cae fuerte en el 2019 por la aceleración inflacionaria y entre el 2022 y 2024 se recupera gracias al complemento que recibió por el impuesto PAIS. En el 2025, los ingresos de PAMI muestran una leve caída por la desaparición de este impuesto extraordinario.

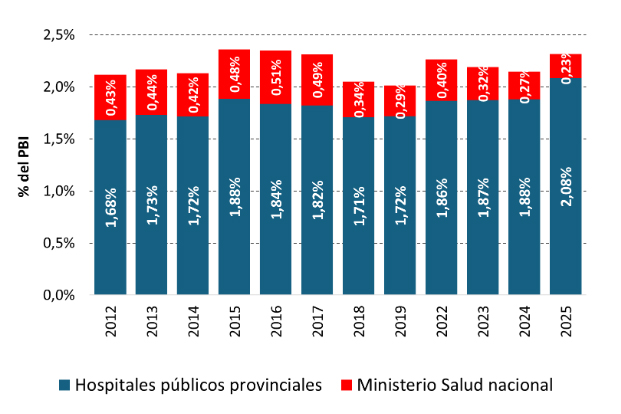

Los recursos de los sistemas públicos de salud

El Gráfico 3 muestra la evolución de los recursos públicos asignados a salud. Como se observa, el protagonismo en el financiamiento de la salud estatal lo tienen las provincias. Dado que según el arreglo constitucional de la Argentina las provincias guardan para sí la función de salud son ellas las que financian, con recursos propios, en un 90% a los hospitales públicos. Los recursos que las provincias asignan al sistema público de salud oscilan en total entre 1,7% – 1,9% del PBI detectándose un sensible aumento en el 2025 que superaría el 2% del PBI. Esta es una estimación preliminar hasta tanto las provincias informen al Ministerio de Economía su ejecución presupuestaria. Por lo tanto, hay que tomar con pinzas el aumento. Respondería a recomposiciones salariales de los empleados públicos de los hospitales públicos, más que mayores recursos asignados a inversión o fortalecimiento de la red pública. En el caso del presupuesto nacional su tendencia es a reducirse. El 2022 fue un tanto abultado pero por resabio del covid. Sacando este año, después del 2018 el presupuesto nacional tiende al 0,25% del PBI.

Gráfico 3. Recursos del sistema público de salud según jurisdicción

Fuente: elaboración propia en base a ARCA, PAMI y Ministerio de Economía

Conclusión y recomendación de política

Los recursos de salud de la seguridad social aparecen bastante menguados producto de la crisis económica y laboral que atraviesa el país desde el 2012. El empleo asalariado privado registrado, que es el aportante a las obras sociales nacionales, no cae de manera importante pero está estancado. Por esto la debilidad de la recaudación viene por el lado del deterioro de salario real privado. Para el caso de las obras sociales provinciales ocurre algo similar. Los sectores públicos provinciales, cuando ajustan, no la hace vía cantidad (empleados) sino vía precio (salario real público). De esta forma, el sistema privado de salud, que se nutre de la seguridad social, no tiene otra salida que ajustar también por valor real sus aranceles médicos que es lo que lleva a la disconformidad del equipo de salud y el deterioro de la calidad médica.

En el caso del sistema público queda cada vez más claro que los actores decisivos en su financiamiento son las provincias que por motivos salariales de los trabajadores de hospitales públicos estarían asignando más financiamiento. Hay que señalar que si el empleo asalariado privado registrado está estancado desde hace casi 15 años, todo el aumento de la fuerza laboral en los últimos años se volcó al empleo informal lo que hace que la demanda de atención médica en los hospitales públicos sea creciente. Además, la propia crisis de financiamiento de las obras sociales nacionales y PAMI también lleva a creciente descarga de demanda no atendida en los hospitales públicos.

Esperar soluciones a los problemas del sistema de salud con más plata es apostar a la no solución. La economía argentina es decadente por lo que no genera aumentos de ingresos reales en la población. Por esta razón, no es posible esperar que el sistema de salud tenga aumento de ingresos reales dado que la población tiene necesidades más impostergables que su atención médica y no tiene aumentos de ingresos reales. De aquí que la mengua de recursos de la seguridad sociales impacta en mayor gasto de bolsillo de la gente, pero para compensar, no para agregar recursos.

La recomendación de política sigue siendo que se debe ordenar el PMO. Esto implica establecer mecanismos de financiamiento genuinos, no sanitarios, para los nuevos desafíos de la población como los servicios asistenciales de la discapacidad, las adicciones, la geriatría y la innovación en medicamentos. Seguir sumando “derechos a la salud” en un sistema de seguridad social con recursos menguados y hospitales públicos sobre demandados lleva al colapso sanitario. Esto es, cada vez más gente no atendida o más gente mal atendida.